Le cadre de conformité d'une institution financière doit être en ligne avec son appétit au risque. Aussi compréhensible que cet engagement de la FINMA puisse paraître, sa mise en œuvre est complexe. À la suite des différents scandales de blanchiment d'argent sur le marché financier suisse ces dernières années, la définition de l'appétit au risque a une importance particulière. C'est pourquoi le «Monitorage des Risques 2023» de la FINMA, publié le 9 novembre, a souligné le rôle central de l'analyse des risques annuelle pour le dispositif de blanchiment d'argent d'une institution financière. Il est important de surveiller en permanence les risques auxquels une institution financière est exposée et s'assurer que ces risques correspondent à son activité. Les risques doivent également être contrôlés et limités par des mécanismes efficaces. Comment les intermédiaires financiers peuvent-ils y parvenir et quelles sont les bases juridiques pertinentes dans ce contexte de plus en plus complexe et en expansion?

Cet article vise à fournir aux lecteurs une vue d'ensemble simplifiée des relations existantes dans le domaine de l'analyse des risques en lien avec le blanchiment d'argent. À cette fin, il présente les bases juridiques pertinentes et met en évidence les relations entre les normes applicables.

Veuillez cliquer sur le bouton ci-dessous pour télécharger le graphique récapitulatif:

Download:

Télécharger le graphique

{kind=link}

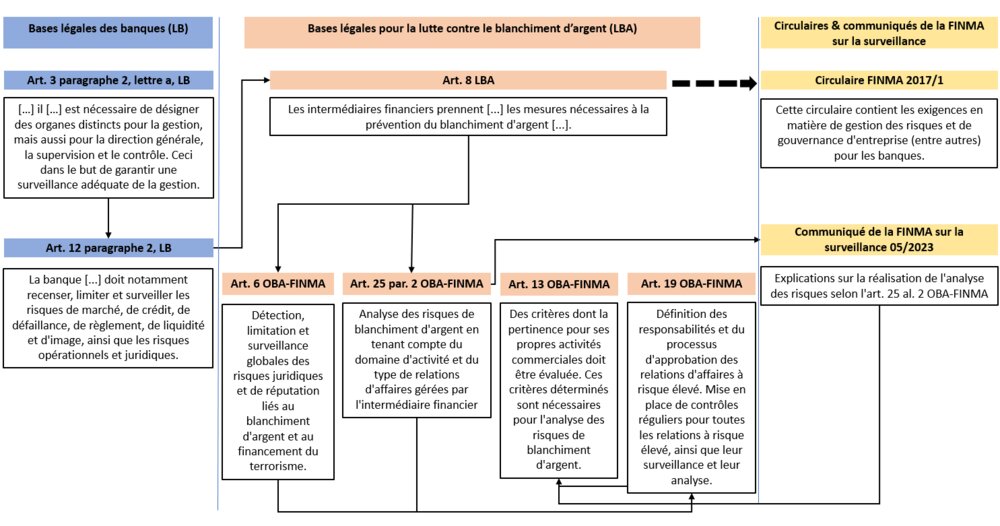

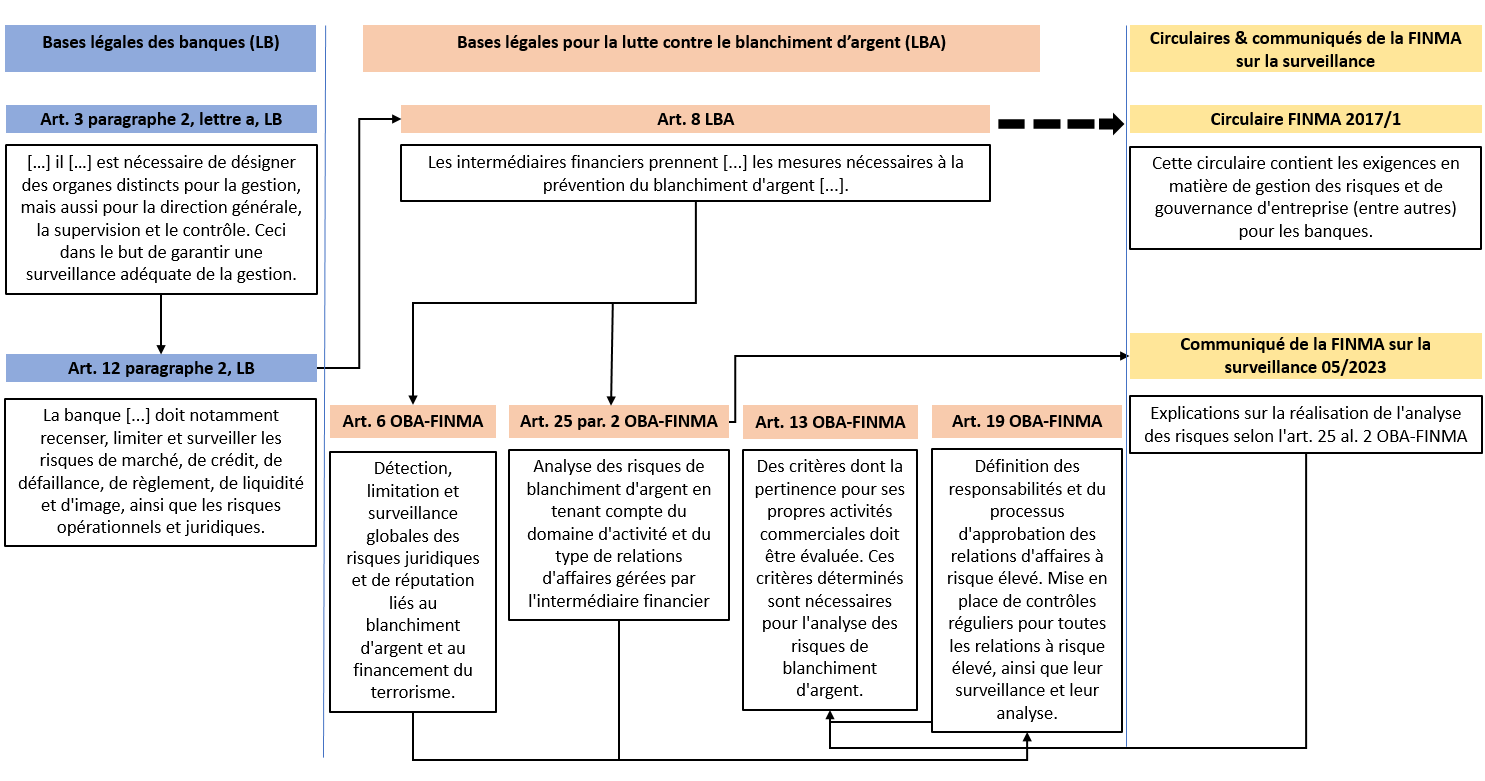

Les bases juridiques pertinentes pour l'analyse des risques de blanchiment d'argent se trouvent principalement dans la Loi sur les banques (LB), l'Ordonnance sur les banques (OB), la Loi sur le blanchiment d'argent (LBA) et l'Ordonnance de la FINMA sur la LBA. L'article 3, alinéa 2 de la LB en combinaison avec l'article 12, alinéa 2 de l'OB obligent les banques à identifier, limiter et surveiller leurs risques de manière générale. Ces deux dispositions, en conjonction avec l'article 8 de la LBA, étendent la gestion des risques généraux aux risques spécifiques liés au blanchiment d'argent. Les exigences en matière de gestion des risques sont précisées dans la Circulaire 2017/1 de la FINMA. Cette circulaire s'adresse aux banques, groupes financiers et conglomérats financiers, ainsi qu'aux maisons de titres, qu'elles soient titulaires de comptes ou non. Cependant, l'article 8 de la LBA et les dispositions ultérieures de cette même loi s'appliquent en principe à tous les intermédiaires financiers et ne sont pas uniquement destinées aux destinataires de la circulaire. La question centrale est donc de savoir quels risques liés au blanchiment d'argent doivent être identifiés, limités et surveillés conformément à l'article 8 de la Loi sur le blanchiment d'argent.

Identification, surveillance et limitation des risques juridiques

La LBA fournit les réponses à ces questions. L'article 6, alinéa 1 de la LBA impose aux intermédiaires financiers qui dirigent un groupe financier avec des sociétés ou des filiales étrangères l'obligation de saisir, surveiller et limiter globalement leurs risques juridiques et de réputation en lien avec le blanchiment d'argent et le financement du terrorisme. Pour ce faire, il est d'abord nécessaire de définir les principes de base de la gestion des risques ainsi que les responsabilités et les procédures pour les relations d'affaires à risque élevé dans les politiques internes conformément à l'article 19 de la LBA. De plus, il convient également de se référer au paragraphe 10 de la Circulaire 2017/1 de la FINMA à ce sujet pour les banques.

Analyse des risques mondiaux liés au domaine d'activité et aux types de relations d'affaires

Les intermédiaires financiers doivent, d'une part, évaluer les risques associés à leur domaine d'activité et, d'autre part, connaître les risques spécifiques liés à chaque relation client. Pour cela, l'article 25, alinéa 2 de la LBA impose la réalisation d'une analyse de risque régulière. Cette analyse régulière nécessite une définition appropriée de la tolérance aux risques de blanchiment d'argent dans les directives internes. Selon la FINMA, cela inclut, entre autres, l'exclusion consciente des risques indésirables, l'établissement d'un processus «Exception to Policy» et la définition d'indicateurs clés de risque comme outils de contrôle pour la direction et le conseil d'administration.

Le rapport explicatif sur la révision partielle de la LBA du 11 février 2015 précise les exigences de contenu pour l'analyse des risques de blanchiment d'argent. Selon ce rapport, l'analyse des risques doit couvrir «[...] tous les risques de blanchiment d'argent auxquels l'intermédiaire financier est exposé». L'intermédiaire financier identifie, évalue, analyse et quantifie ces risques de blanchiment d'argent, puis définit des mesures «pour la gestion, le contrôle, la surveillance et le rapport de ces risques». L'article 25, alinéa 2 de la LBA précise que l'analyse des risques doit tenir compte de l'ensemble du domaine d'activité ainsi que des types de relations d'affaires de l'intermédiaire financier.

L'article 13, alinéa 2bis de la LBA a également une importance élevée pour l'analyse des risques de blanchiment d'argent. Il stipule que les intermédiaires financiers doivent déterminer si les critères mentionnés à l'article 13, alinéa 2 de la LBA sont pertinents pour leur propre activité. Un critère est considéré comme pertinent s'il concerne un nombre significatif de relations d'affaires de l'intermédiaire financier. Les critères pertinents ainsi identifiés doivent ensuite être intégrés dans l'analyse des risques de blanchiment d'argent.

Conclusion

En résumé, il ressort de l'article 8 de la LBA qu'il est nécessaire de réaliser deux analyses de risque si l'intermédiaire financier possède des filiales à l'étranger ou dirige un groupe financier comprenant des sociétés étrangères. L'article 6, alinéa 1 de la LBA se concentre sur l'identification, la limitation et la surveillance des risques juridiques liés au blanchiment d'argent et au financement du terrorisme. En revanche, l'article 25, alinéa 2 de la LBA vise à élaborer une analyse des risques mondiaux en rapport avec les domaines d'activité et les types de relations d'affaires de l'intermédiaire financier. Il convient de noter que l'analyse des risques selon l'article 25, alinéa 2 de la LBA s'intègre dans celle de l'article 6 de la LBA. Par conséquent, l'analyse des risques selon l'article 6 de la LBA peut être combinée avec celle de l'article 25, alinéa 2 dans un seul document. Les autres bases légales et circulaires mentionnées contribuent également au bon déroulement de l'analyse des risques et aident à prévenir les risques de blanchiment d'argent.

______________________________________

[1] Monitorage des risques 2023 de la FINMA, p. 18-19.

[2] La définition de ce qu'est un intermédiaire financier se trouve à l'article 2, alinéa 2 de la Loi sur le blanchiment d'argent (LBA).

[3] Rapport explicatif sur la révision partielle de la LBA du 4 septembre 2017, p. 11.

[4] Communication de la FINMA 05/2023, p. 3.

[5] Le paragraphe 10 de la Circulaire 2017/1 indique que le comité de direction doit approuver la politique de risque ainsi que les principes de gestion des risques, et qu'il est responsable d'une gestion des risques efficace et de la gestion des risques globaux.

[6] Pour une vue d'ensemble, voir l'article de gwp News du 9 novembre 2023 : lien vers l'article gwp News.

[7] Rapport explicatif sur la révision partielle de la LBA du 11 février 2015, p. 20-21.

[8] Rapport explicatif sur la révision partielle de la LBA du 11 février 2015, p. 20-21.

[9] Rapport explicatif sur la révision partielle de la LBA du 4 septembre 2017, p. 28.

[10] Pour plus de détails sur l'analyse des risques, voir à nouveau l'article de gwp News mentionné en note 6.

[11] Rapport explicatif sur la révision partielle de la LBA du 4 septembre 2017, p. 11.